税制優遇措置について

東北大学基金へご寄附には、税制上の優遇措置がございます。

個人からのご寄附

法人・団体からのご寄附

優遇措置を受ける手続き

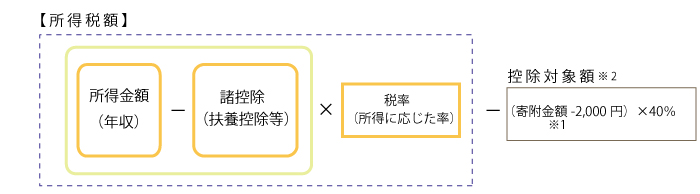

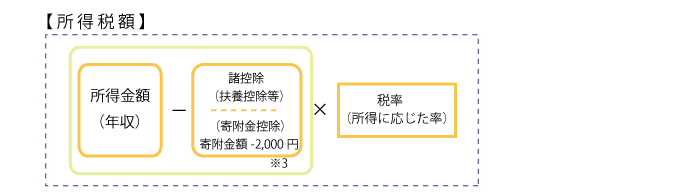

税額控除について

所得控除について

「修学支援基金」および「研究者育成支援基金」の寄附金における税制上の優遇措置

寄附金控除(所得税・住民税の減税額)シミュレーター

個人からのご寄附

| 区分 | 対象者 | 算出方法 |

|---|---|---|

|

所得税 (所得控除) |

個人寄附者 |

寄附金額※-2千円 ※当該年の総所得金額等の40%が限度 |

|

個人県民税 (税額控除) |

個人寄附者 寄附をした翌年1月1日現在、 宮城県に在住の方 |

寄附金額※1-2千円)×4%※2 ※1当該年の総所得金額等の30%が限度 ※2仙台市に在住の方は2% |

|

個人市町村民税 (税額控除) |

個人寄附者 寄附をした翌年1月1日現在、 仙台市、多賀城市、石巻市、富谷市、亘理町、女川町に在住の方 |

(寄附金額※1-2千円)×6%※2 ※1当該年の総所得金額等の30%が限度 ※2仙台市に在住の方は8% |

市町村民税のみ申告する場合は、各市町村の税務担当までお問い合わせください。

「修学支援基金」および「研究者育成支援基金」へのご寄附について

平成28年度および令和2年度の税制改正により「所得控除」に加え、「税額控除」の適用対象となりました。

確定申告の際には、寄附者さまの選択によりいずれか一方の制度をご選択いただけます。

詳しくはコチラ

【ご確認ください】

新入生の保護者さままたは新入生ご本人から入学時期にご寄附いただいた分については、 所得税法により所得税及び個人住民税の寄附金控除の適用外になる場合もあります。

詳しくは、お近くの税務署にご確認ください。

法人・団体からのご寄附

優遇措置を受ける手続き

税額控除について

所得控除について

「修学支援基金」および「研究者育成支援基金」の寄附金における税制上の優遇措置

寄附金控除(所得税・住民税の減税額)シミュレーター

寄附金控除額(目安)を計算します。下記条件を選択し、「計算する」ボタンを押してください。

寄附の種類

寄附金額

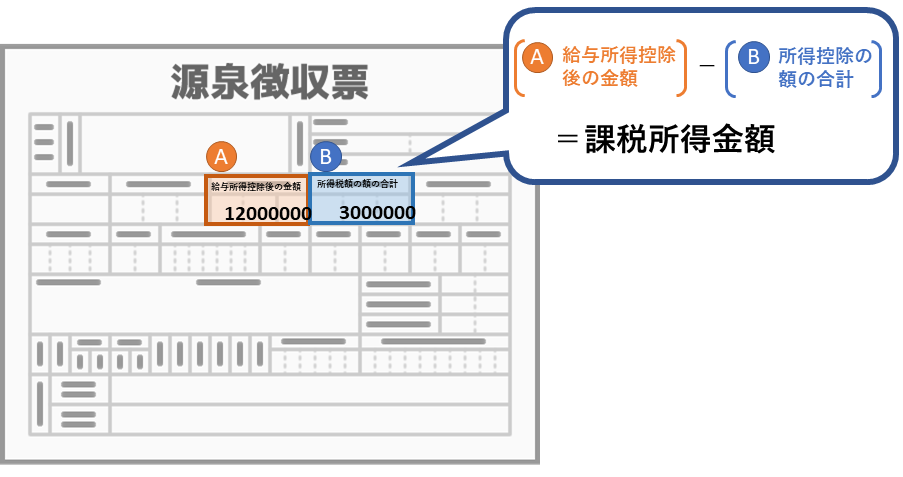

課税所得金額 ※1

居住都道府県・市区町村

該当するもの全てに☑してください

0円

0円 対象外

※1 課税所得金額については、下部「課税所得金額参考イメージ」をご参照ください。

※2 所得控除の対象となる寄附金額は、その年の総所得金額等の40%が上限となります。

※3 税額控除の対象となる寄附金額は、その年の総所得金額等の40%が上限となります。また、税額控除額は所得税額の25%が限度となります。

※4 住民税控除の対象となる寄附金額は、その年の総所得金額等の30%が上限となります。

※5 合計額=「所得控除のうち控除額が大きい方の金額」+「住民税控除額」

※6 実際の減税額は所得の状況に応じて異なります。

〇課税所得金額参考イメージ:

お問合わせ

TEL : 022-217-5058・5905(平日9:00~17:00受付 ※12:00~13:00除く)

E-mail : kikin*grp.tohoku.ac.jp(*を@に置き換えてください)